Hieronder worden de belastingsoorten toegelicht en de verklaring van de ontwikkeling van de opbrengst beschreven.

Onroerendezaakbelasting (OZB):

De onroerendgoedbelasting vormt de voornaamste gemeentelijke heffing. Zowel in omvang maar ook in de bestedingsvrijheid. De opbrengsten behoren tot de algemene middelen en kunnen naar eigen inzicht ingezet worden. Het primaire doel van de heffing is het genereren van inkomsten. De hoogte van de aanslag hangt af van de WOZ-waarde van het onroerend goed en de door de gemeenteraad vastgestelde tarieven.

De onroerendezaakbelasting bestaan uit twee belastingen:

- Een gebruikersbelasting

- Een eigenarenbelasting

De heffingen voor onroerendezaakbelasting zijn afhankelijk van de WOZ-waarde van het vastgoed. Het belastingtarief is een percentage van de vastgestelde WOZ-waarde. Elk jaar wordt de WOZ-waarde van woningen en niet-woningen opnieuw vastgesteld.

De OZB-opbrengst stijgt door twee componenten:

- Stijging inflatie met de prijsontwikkelingen van het Bruto Binnenlands Product (BBP) volgens de in de kadernota 2026 opgenomen uitgangspunten.

- Extra stijging van 2,5% volgens de besluitvorming “Eemsdelta in balans 2.0”

Rioolheffing:

De rioolheffing is een belasting die de kosten dekt voor het inzamelen, transporteren en verwerken van afvalwater. Daarnaast draagt deze heffing bij aan de wettelijke zorgplicht voor hemel- en grondwater. De heffing wordt opgelegd aan de gebruiker en mag maximaal 100% kostendekkend zijn.

Bij de vaststellen van de tarieven houden we rekening met de beschikbare middelen in de egalisatie-voorziening riool. Deze voorziening wordt ingezet om ongewenste schommelingen in de tarieven te dempen en zorgt voor een geleidelijke ontwikkeling van de woonlasten. In 2026 wordt een bedrag van €303.500 uit deze voorziening gebruikt om het tarief te verlagen. Hierdoor blijft de kostendekkendheid op 100%. Zonder deze inzet zou de kostendekkendheid uitkomen op 94,1%. Vergeleken met 2025 daalt het tarief in 2026.

De tarieven bedragen:

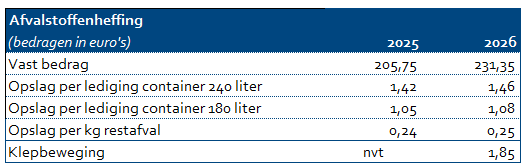

Afvalstoffenheffing:

De afvalstoffenheffing is een belasting die de kosten dekt voor het inzamelen, transporteren en verwerken van huishoudelijk afval. De heffing wordt opgelegd aan de gebruiker en mag maximaal 100% kostendekkend zijn. In 2023 is het beleid voor de Afvalstoffenheffing geharmoniseerd en wordt de Diftarmethode toegepast. Op basis van het beleid voor de invoering van Diftar bij hoogbouw, zijn in 2025 de verzamelcontainers bij hoogbouw en in het centrum van Delfzijl en Appingedam grotendeels vervangen voor ondergrondse containers die geopend kunnen worden met een pas. Hiermee kunnen ook de inwoners van hoogbouw hun afval beter scheiden en hebben ze invloed op de afvalkosten. Inwoners die gebruikmaakten van verzamelcontainers betaalden het vastrecht + een opslag voor de kilo's en ledigingen (uitgaande van 18 ledigingen en 280 kg). Vanaf het belastingjaar 2026 betaalt de inwoner die gebruik maakt van een ondergrondse container het vastrecht + €1,85 per klepbeweging.

Het vaste tarief voor afvalstoffenheffing stijgt in 2026 ten opzichte van 2025. Hiermee stijgt ook de totale opbrengst.

Bij de vaststellen van de tarieven wordt rekening gehouden met de beschikbare middelen in de egalisatie-voorziening afval. Deze voorziening wordt ingezet om ongewenste schommelingen in de tarieven te dempen en zorgt voor een geleidelijke ontwikkeling van de woonlasten. In 2026 wordt een bedrag van € 203.300 uit deze voorziening gebruikt om het tarief te verlagen. Hierdoor blijft de kostendekkendheid op 100%. Zonder deze inzet zou de kostendekkendheid uitkomen op 97,4%.

De tarieven bedragen:

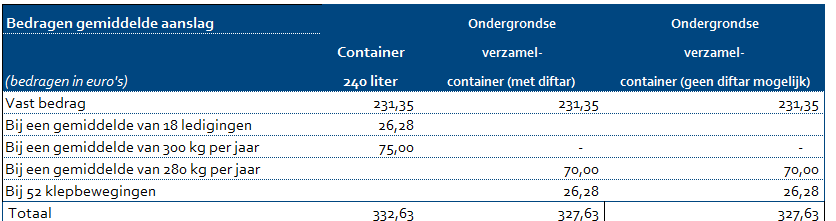

Dit leidt tot de volgende gemiddelde aanslag bedragen:

Het gemiddelde aanslagbedrag is €332,63. Uitgaande van 18 ledigingen (240 liter container) en 300 kg afval.

Het gemiddelde aanslagbedrag voor de ondergrondse verzamelcontainer is €327,63. Uitgaande het vastrecht en 52 klepbewegingen met gemiddeld 280 kilo afval per jaar.

Leges

Leges zijn vergoedingen die in rekening worden gebracht voor diensten die door of namens het gemeentebestuur worden geleverd. Gemeenten mogen leges heffen voor het uitvoeren van diensten op verzoek van een burger of bedrijf, zoals het aanvragen van een vergunning, een reisdocument of een rijbewijs.

Hoewel er geen directe koppeling hoeft te zijn tussen het tarief van een specifieke dienst en de bijbehorende kosten, geldt wel dat de legesverordening als geheel niet meer dan 100% kostendekkend mag zijn.

De stijging in de opbrengst leges is te verklaren door de indexering van de tarieven. Daarbij wordt op basis van de realisatie 2024 verwacht dat de opbrengsten reisdocumenten en leges telecommunicatiewet in 2026 zullen toenemen.

Toeristenbelasting, Begrafenisrechten, Liggeld woonschepen, havengelden, marktgelden:

Zoals gemeld onder het kopje “Algemeen - Kadernota 2026”worden deze belastingen en heffingen aangepast aan de prijsontwikkelingen van het Bruto Binnenlands Product (BBP) van de Meicirculaire 2,70%.

Reclamebelasting

De reclamebelasting wordt op verzoek van Stichting Promotie Activiteiten Appingedam (SPAA) en de Handelvereniging Het Dok Delfzijl. Beide organisaties bepalen de hoogte van de tarieven en eventueel de verbijzondering hiervan.