Beleidsvoornemens

Doelstelling van de gemeentelijke treasuryfunctie is vooral het beschermen van gemeentelijke vermogens- en (rente-)resultaten tegen ongewenste financiële risico’s. Bijvoorbeeld renterisico’s, koersrisico’s, kredietrisico’s en liquiditeitsrisico’s. De verdere uitwerking in kaders en richtlijnen is opgenomen in het treasurystatuut van de gemeente Eemsdelta van 4 januari 2021. Zo mag de gemeente leningen of garanties uit hoofde van de “publieke taak” alleen verstrekken aan door de gemeenteraad goedgekeurde derde partijen. Voorts is het gebruik van derivaten alleen toegestaan als deze derivaten een prudent karakter hebben en niet zijn gericht op het genereren van inkomsten door het lopen van overmatig risico. Verder worden nieuwe leningen of uitzettingen afgestemd op de bestaande financiële positie en de liquiditeitenplanning.

Relatiebeheer

Het totale betalingsverkeer vindt plaats bij 2 banken. Dit zijn de Bank Nederlandse Gemeenten (BNG) en Rabobank. Het betalingsverkeer tussen het Rijk en de gemeente en de betalingen aan derden vindt geheel plaats via de BNG.

Schatkistbankieren

Op grond van de wet FIDO worden alle gemeenten verplicht om hun overtollige liquide middelen aan te houden in de schatkist bij het ministerie van Financiën. Het woord ‘overtollig’ verwijst naar alle middelen die decentrale overheden niet onmiddellijk nodig hebben voor de publieke taak. Geld en vermogen mogen niet langer bij bijvoorbeeld banken buiten de schatkist worden aangehouden.

De hoogte van het drempelbedrag is afhankelijk van de financiële omvang van een decentrale overheid, afgemeten aan de omvang van de begroting (dezelfde maatstaf die ook wordt gebruikt voor de berekening van de kasgeldlimiet). De drempel is met ingang van 1 juli 2021 gelijk aan 2% van het begrotingstotaal. Voor Eemsdelta is de totale drempel € 7,6 miljoen. Dat betekent dat we dit bedrag buiten de schatkist mogen houden.

Financiering

De financiering van gemeentelijke activiteiten is gebaseerd op integrale financiering. De totale financieringsbehoefte van de gemeente is de graadmeter. Bij de nu geldende renteontwikkeling wordt eerst de ruimte die de kasgeldlimiet geeft optimaal benut om kort geld aan te trekken voor o.a. voorfinanciering van investeringen. Het moment van consolidatie van kort geld naar lang geld hangt onder meer af van de renteontwikkelingen op de korte en lange termijn en de ruimte binnen de kasgeldlimiet. De looptijd van de geldlening wordt bepaald door de aard van de te financieren investeringen, de resterende looptijd van de bestaande leningen en de te betalen rentepercentages bij de verschillende termijnen van de leningen. Bij het aantrekken van langlopende geldleningen wordt bij tenminste 2 financiële instellingen een offerte gevraagd.

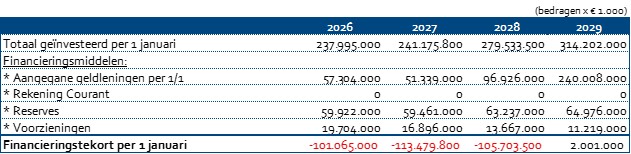

Zoals uit bovenstaand overzicht blijkt, verwachten wij een financieringstekort, welke sterk afloopt in omvang in 2029. Van de totaal op lange termijn geplande investeringen is uiteindelijk rond € 320 miljoen in 2029 gefinancierd met op lange termijn beschikbare middelen. Als gevolg van liquiditeitstekorten op de lange termijn zijn er al vast geldleningen gepland. De laatst opgenomen geldlening dateert van 2019. Hierna is er niet meer geleend. Dit heeft te maken met de middelen die we ontvangen voor batch 1588, NCG, etc. Dit geld wordt vooruitontvangen en wordt de komende jaren geïnvesteerd. Daardoor is er nu ruimte om ook de andere lopende uitgaven te dekken. Uiteindelijk zal er over een aantal jaren een inhaalslag plaats moeten vinden met betrekking tot financiering. Dit is nu gepland vanaf 2027.

Het financieringstekort geeft het bedrag weer van de nieuwe leningen die moeten worden aangetrokken als de overige balansposten. Zoals vaste activa (investeringen), eigen vermogen (reserves) en vreemd vermogen zich volgens de begroting ontwikkelen. We passen totaalfinanciering toe. Daarbij worden op basis van de werkelijke totale liquiditeitsbehoefte (het saldo van uitgaven en ontvangsten) van de gemeente leningen aangetrokken of middelen bij de schatkist gestald. Ervaring leert dat de werkelijke liquiditeitsbehoefte in de praktijk lager uitvalt dan het begrote financieringstekort. Volgens de wet FIDO mag niet eerder worden geleend dan dat de middelen daadwerkelijk benodigd zijn. Ook moet de looptijd passen bij de verwachte duur van de liquiditeitsbehoefte. Pas bij een structurele liquiditeitsbehoefte worden langlopende leningen afgesloten.

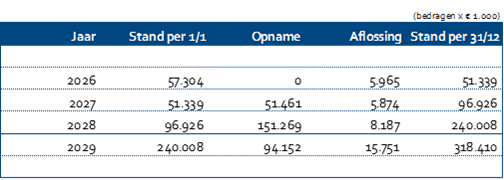

Verwachte verloop portefeuille vaste geldleningen

In onderstaande tabel staat het verwachte verloop van de langlopende vaste geldleningen:

Zoals hierboven reeds genoemd zijn er vanaf 2027 financieringen benodigd uitgaande van de huidige liquiditeitsbegroting en wat we nu weten.

Schema rentetoerekening en rente omslagpercentage

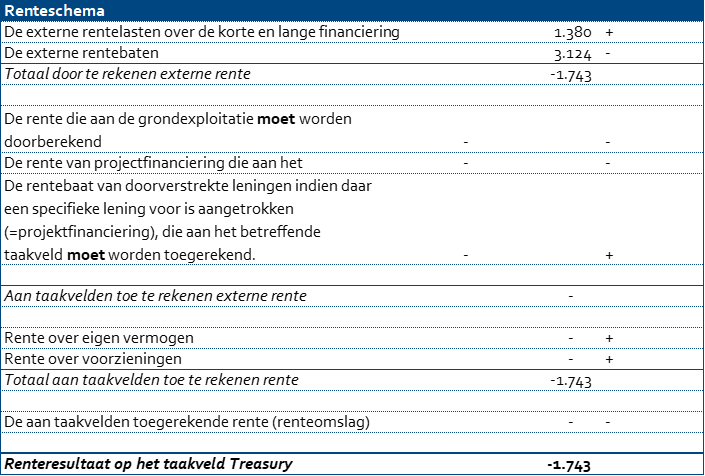

Wij betalen rente over de leningen die wij bij derden afsluiten. Deze leningen sluiten we vooral af om onze investeringen te kunnen betalen. We rekenen daarom de rente toe aan de gedane investeringen. Het omslagpercentage wordt ook gebruikt voor de rente die we vergoeden op reserves en voorzieningen. De genoemde (omslag) rente wordt berekend door de aan de taakvelden toe te rekenen rente te delen door de boekwaarde per 1 januari van de vast activa die integraal zijn gefinancierd. De afwijking hierop mag maximaal 0,50% zijn. De omslagrente voor het begrotingsjaar 2026 komt uit op 0% omdat we in 2026 meer rente ontvangen over het schatkistbankieren dan dat we betalen over de afgesloten leningen. U ziet dit in onderstaande tabel.

Ook voor 2026 kan er op basis van de huidige liquiditeitsbegroting geen rente worden toegerekend. Daarna is dit wel weer het geval doordat het saldo schatkistbankieren daalt en er dan onderhandse leningen nodig zijn om de uitgaven te dekken.

Kasbeheer

De liquiditeitspositie moet zodanig zijn dat verplichtingen tijdig kunnen worden nagekomen. De NV Bank Nederlandse Gemeenten (BNG) moet het betalingsverkeer uitvoeren.

Renterisicobeheer

In de wet FIDO is een kasgeldlimiet en een renterisiconorm gegeven om de invloed van (externe) rentewijzigingen op de financiële resultaten van de gemeente te beperken. Dit wordt onderstaand verder uitgewerkt.

Kasgeldlimiet

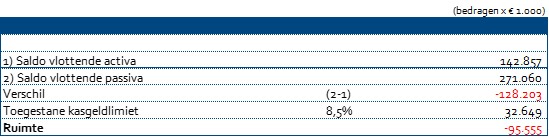

De kasgeldlimiet is opgenomen om een grens te stellen aan de korte financiering. Dit is financiering met een looptijd van 1 jaar of korter. De kasgeldlimiet wordt berekend als een percentage (8,5%) van het totaal van de jaarbegroting van de gemeente bij aanvang van het jaar. De kasgeldlimiet wordt in principe niet overschreden op grond van de Wet FIDO.

Uit bovenstaande tabel blijkt dat er geen ruimte is in de kasgeldlimiet. Dit wordt veroorzaakt door de aardbevingsmiddelen die zijn opgenomen onder de vlottende passiva als vooruitontvangen bedragen. Zodra deze middelen zijn uitgegeven wordt de kasgeldruimte weer positief. Of de gemeente zou nu langlopende geldleningen moeten opnemen, maar die zijn we liquiditeitstechnisch niet nodig. Dit betekent wel dat we bij een (tijdelijk) liquiditeitstekort niet kunnen profiteren van de korte rente welke doorgaans lager is dan de lange rente. Hierdoor zijn we dan duurder uit.

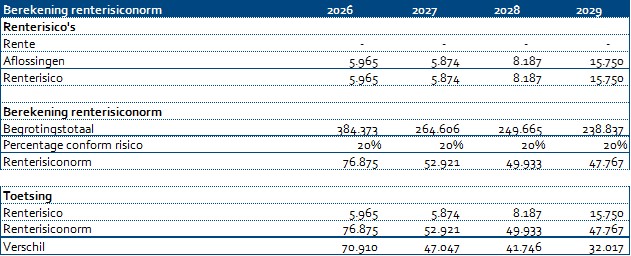

Renterisiconorm

De renterisiconorm houdt in, dat de jaarlijks verplichte aflossingen en de renteherzieningen niet meer mogen bedragen dan 20% van het begrotingstotaal. Deze norm beperkt zich tot de eigen treasury-activiteiten. De renterisiconorm is een bedrag ter grootte van een percentage van het totaal van de begrotingsomvang bij aanvang van het begrotingsjaar. De renterisiconorm wordt in principe niet overschreden op grond van de Wet FIDO.

Uit bovenstaande tabel blijkt dat de gemeente vanaf 2026 de renterisiconorm niet zal overschrijden. In totaal wordt € 6,0 miljoen aan leningen afgelost in 2026. We hebben geen renteherzieningen. Alle leningen hebben een vast rentepercentage voor de gehele looptijd. De renterisiconorm bedraagt in 2026 € 76,9 miljoen, zodat er € 70,9 miljoen aan ruimte is.