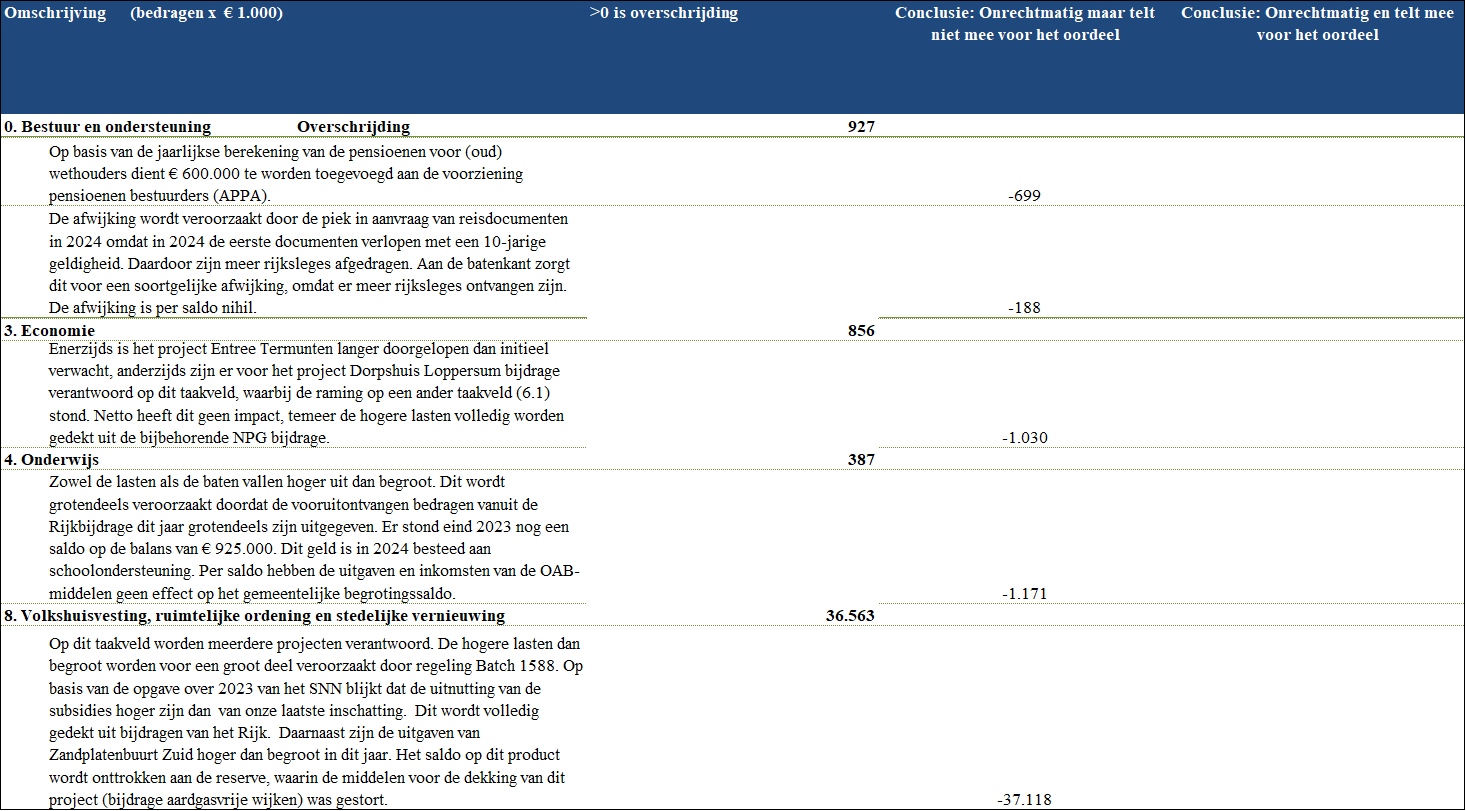

Bij de rechtmatigheidscontrole vormt het begrotingscriterium een belangrijk toetsingscriterium. Begrotingsoverschrijdingen zijn in principe onrechtmatig. Er zijn echter situaties denkbaar waarbij overschrijdingen binnen het door de raad uitgezette beleid vallen en binnen het doel blijven waarvoor het budget beschikbaar is gesteld. Hierbij valt te denken aan overschrijdingen die geheel of grotendeels worden gecompenseerd door direct gerelateerde opbrengsten (bijvoorbeeld subsidies en kostendekkende omzet) en overschrijdingen bij open einde regelingen.

In onderstaand overzicht zijn de programma's opgenomen waarbij sprake is van een overschrijding van de lasten, met daarbij een verklaring in hoeverre de afwijking past binnen het door de raad geformuleerde beleid. Voor een nadere uitwerking van de verschillen wordt verwezen naar de financiële analyse van de programma's.

Overzicht incidentele baten en lasten (art. 19c en 23b BBV)