Toelichting op de balans per 31 december 2024

VASTE ACTIVA

Voor de wijze van waardering en afschrijving van vaste activa wordt verwezen naar 'grondslagen voor waardering en resultaatbepaling'.

Immateriële vaste activa

Het onderstaande overzicht geeft het verloop van de boekwaarde van de immateriële vaste activa weer:

Dit betreft de activering van kosten onderzoek en ontwikkeling van toekomstige bouwgronden in exploitatie.

Materiële vaste activa

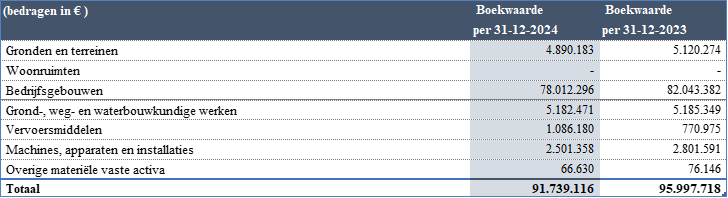

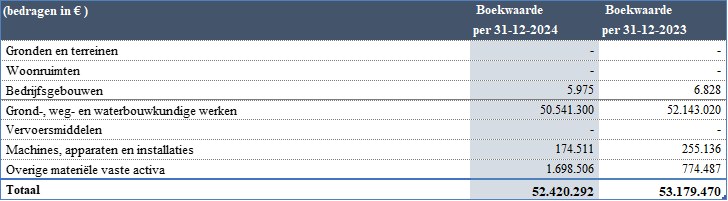

De materiële vaste activa bestaan uit de volgende onderdelen:

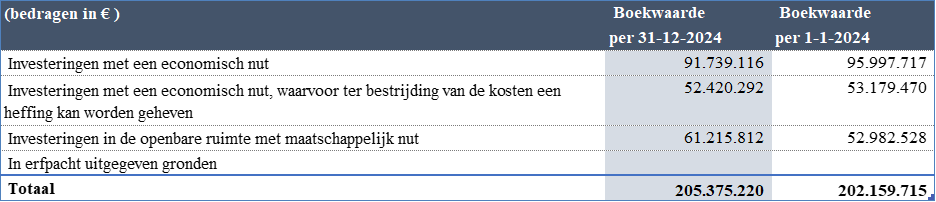

Investeringen met een economisch nut

De investeringen met een economisch nut kunnen als volgt worden onderverdeeld:

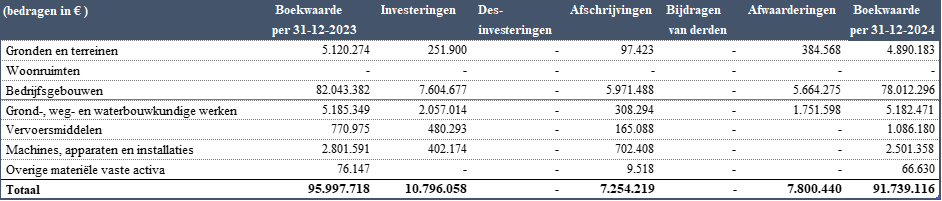

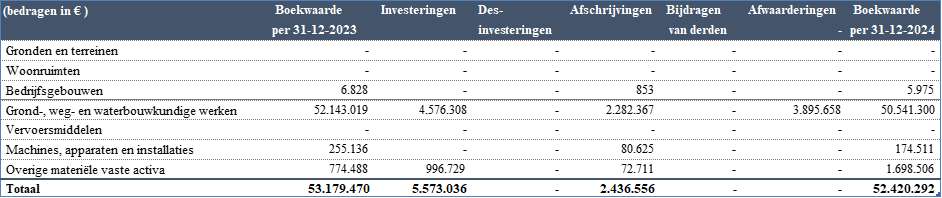

Het onderstaande overzicht geeft het verloop van de boekwaarde van de investeringen met een economisch nut weer:

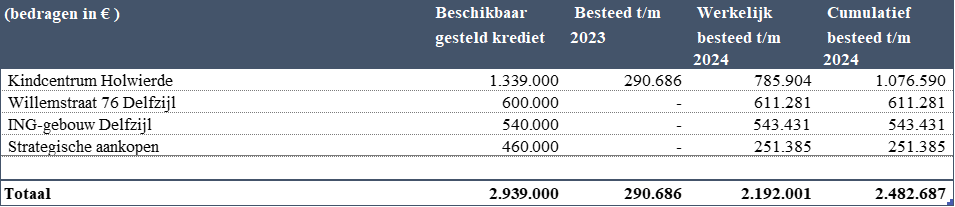

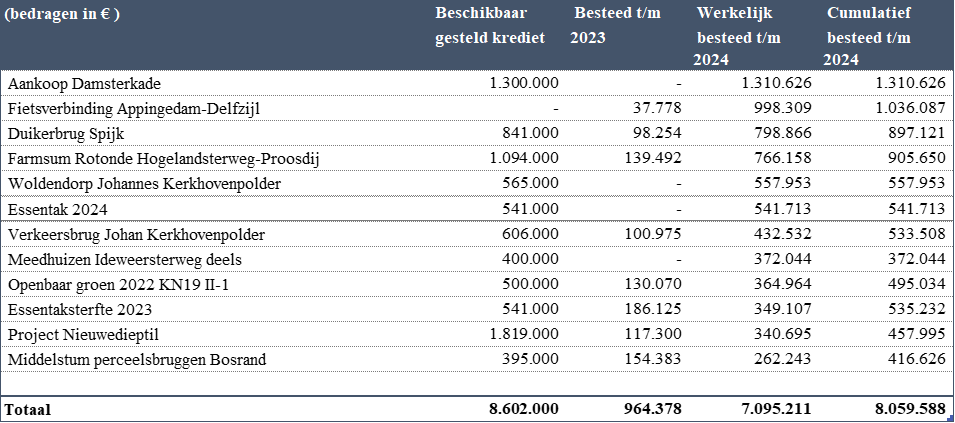

Onderstaand geven wij de mutaties van investeringen met een economisch nut in het boekjaar groter dan € 250.000. Het betreft de netto investeringen, dat wil zeggen dat de bijdragen van derden die direct gerelateerd zijn aan de investering op de betreffende investering in mindering zijn gebracht.

Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven

De investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven kunnen als volgt worden onderverdeeld:

Onderstaand overzicht laat het verloop van de boekwaarde van de investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven, zien:

Onder bijdragen van derden worden de bijdragen opgenomen, die direct gerelateerd zijn aan de investering. Onder de afwaarderingen worden de afwaarderingen vermeld wegens duurzame waardeverminderingen.

De boekwaarde van de in erfpacht uitgegeven gronden is nihil per 31 december 2024.

De investeringen in het boekjaar groter dan € 250.000 staan in het volgende overzicht vermeld. Het betreft de netto investeringen, dat wil zeggen dat de bijdragen van derden die direct gerelateerd zijn aan de investering op de betreffende investering in mindering is gebracht.

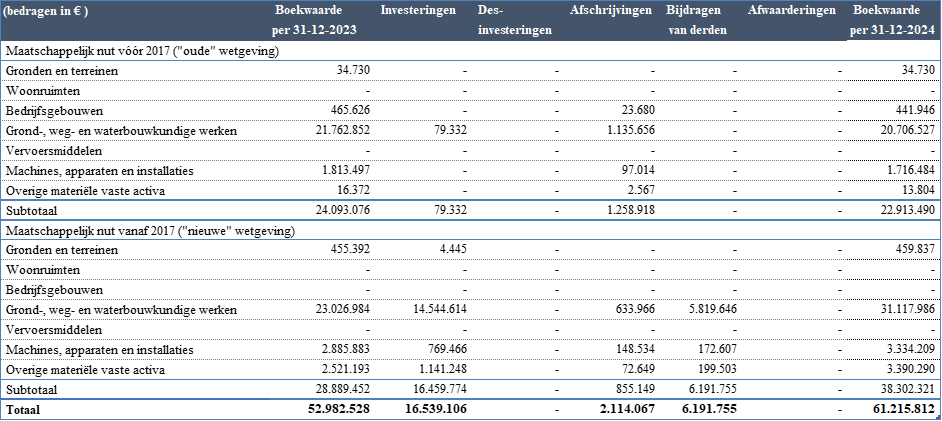

Investeringen in de openbare ruimte met een maatschappelijk nut

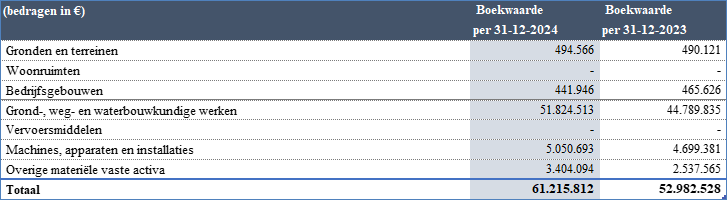

De investeringen in de openbare ruimte met een maatschappelijk nut kunnen als volgt worden onderverdeeld:

De boekwaarde van de investeringen in de openbare ruimte met een maatschappelijk nut had het volgende verloop:

Onder bijdragen van derden worden de bijdragen opgenomen, die direct gerelateerd zijn aan de investering.

De investeringen in het boekjaar groter dan € 250.000 staan in het volgende overzicht vermeld. Het betreft de netto investeringen, dat wil zeggen dat de bijdragen van derden die direct gerelateerd zijn aan de investering op de betreffende investering in mindering is gebracht.

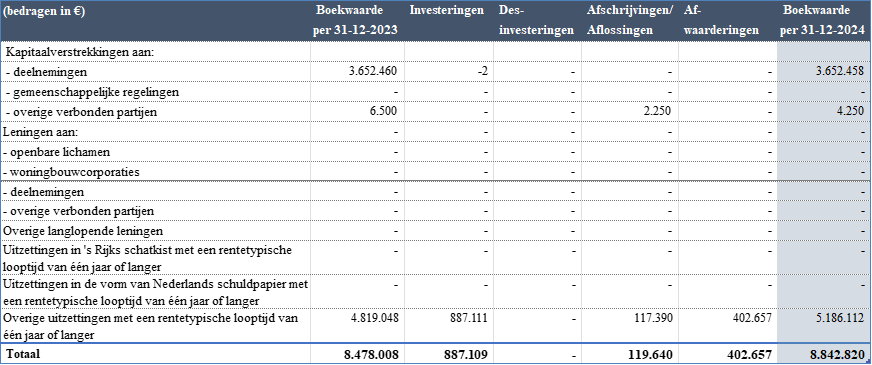

Financiële vaste activa

Het verloop van de financiële vaste activa gedurende het jaar wordt in onderstaand overzicht weergegeven:

VLOTTENDE ACTIVA

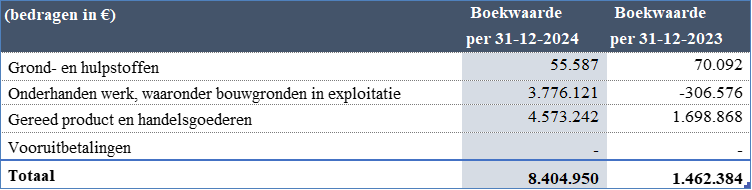

Voorraden

De in de balans opgenomen voorraden worden uitgesplitst naar de volgende categorieën:

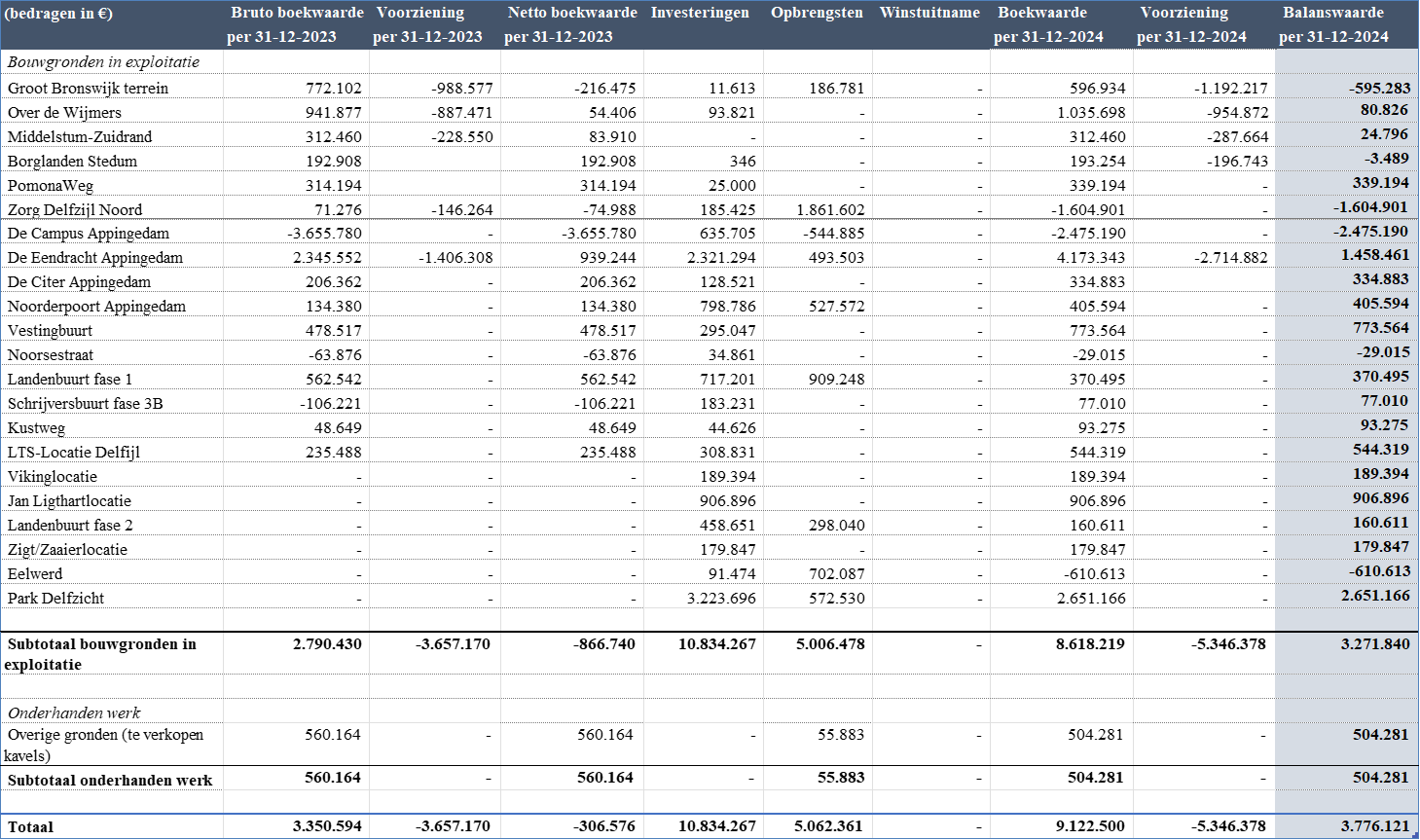

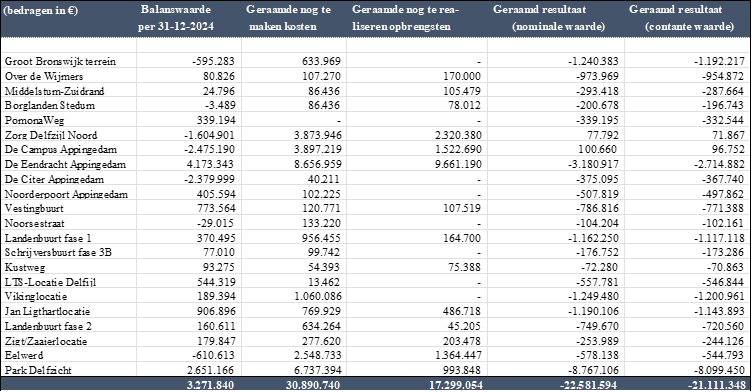

Onderhanden werk, waaronder gronden in exploitatie

Van de bouwgronden kan het volgende overzicht worden gegeven:

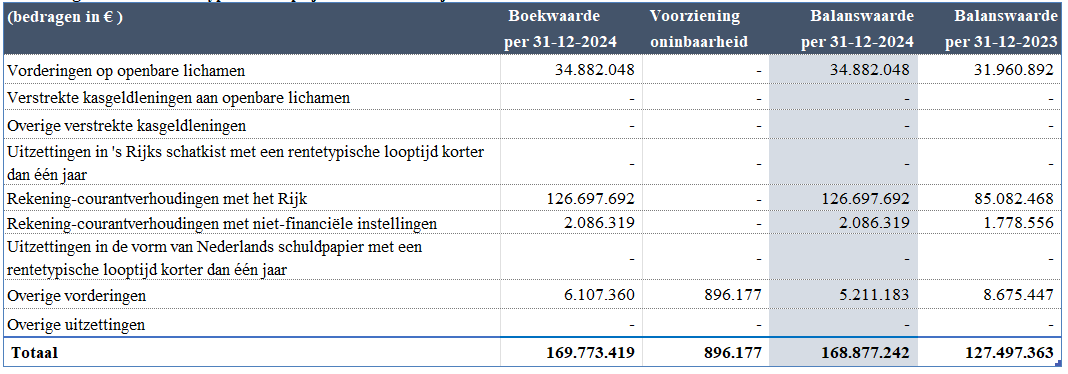

Uitzettingen met een rente typische looptijd korter dan één jaar

De in de balans opgenomen uitzettingen met een looptijd van één jaar of minder kunnen als volgt worden gespecificeerd:

Rekening-courant met het rijk

De RC-verhouding met het Rijk is een gevolg van het verplichte schatkistbankieren. Op grond van artikel 2, lid 4, Wet financiering decentrale overheden wordt in de toelichting op de balans het drempelbedrag als ook de ruimte c.q. overschrijding van het drempelbedrag vermeld

Liquide middelen

Het saldo van de liquide middelen bestaat uit de volgende componenten:

Overlopende activa

De post overlopende activa kan als volgt onderscheiden worden:

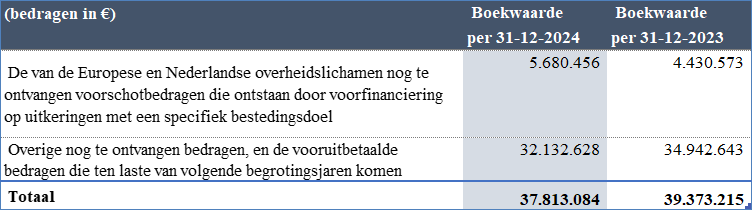

Nog te ontvangen voorschotbedragen

De in de balans opgenomen van EU, Rijk en overige Nederlandse overheidslichamen nog te ontvangen voorschotbedragen die zijn ontstaan door voorfinanciering op uitkeringen met een specifiek bestedingsdoel kunnen als volgt worden gespecificeerd:

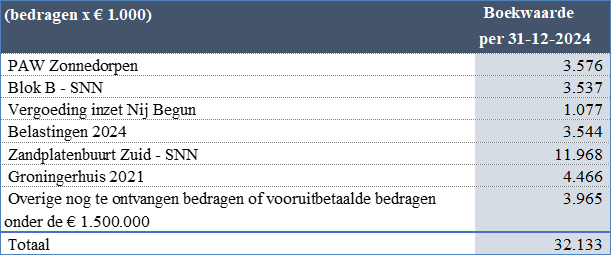

Overige nog te ontvangen bedragen, en de vooruitbetaalde bedragen die ten laste van volgende begrotingsjaren komen

De overige nog te ontvangen bedragen, en de vooruitbetaalde bedragen die ten laste van volgende begrotingsjaren komen kan als volgt onderscheiden worden:

VASTE PASSIVA

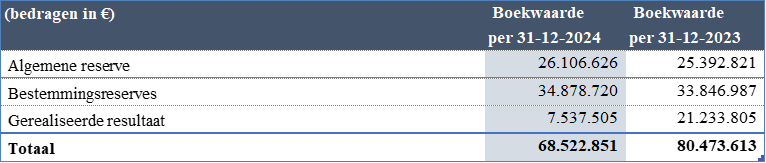

Eigen vermogen

Het in de balans opgenomen eigen vermogen bestaat uit de volgende posten:

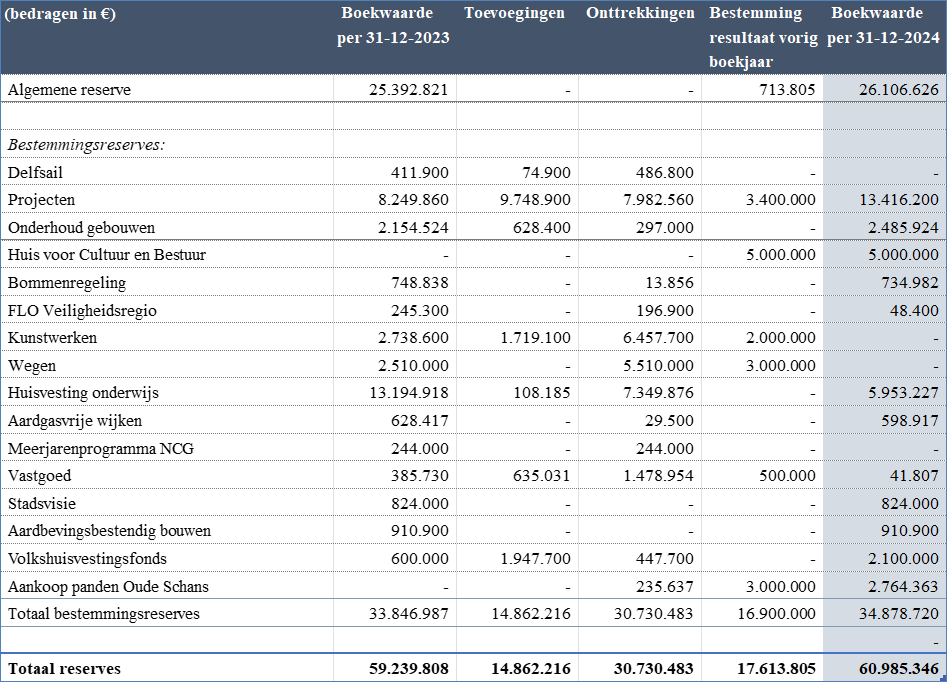

Reserves

Het verloop van de reserves met een mutatie of een saldo per ultimo boekjaar groter of gelijk aan € 100.000 wordt in onderstaand overzicht weergegeven.

Een overzicht met alle reserves treft u in de bijlagen.

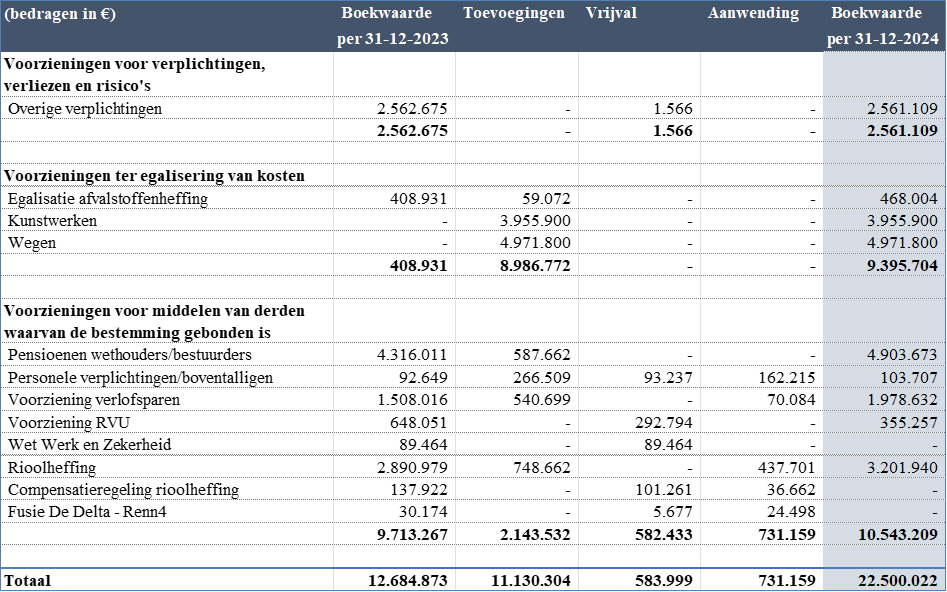

Voorzieningen

Het verloop van de voorzieningen wordt onderstaand in een overzicht per voorziening weergegeven.

Een overzicht met alle voorzieningen treft u in de bijlagen.

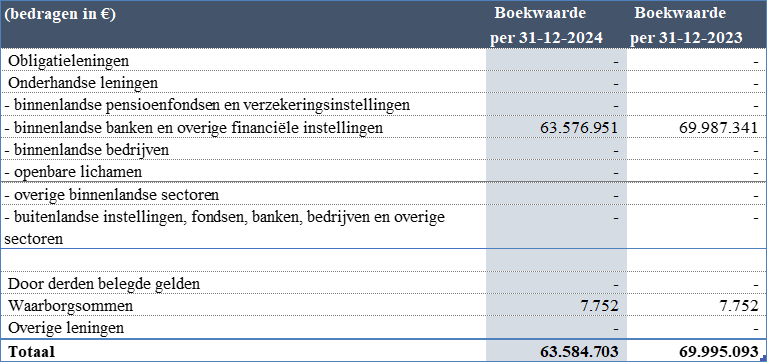

Vaste schulden met een rente typische looptijd langer dan één jaar

De vaste schulden met een rente typische looptijd langer dan één jaar kan als volgt onderscheiden worden:

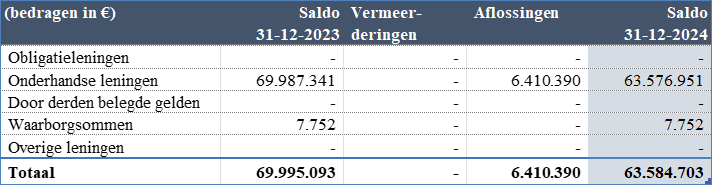

In onderstaand overzicht wordt het verloop weergegeven van de vaste schulden over het boekjaar.

VLOTTENDE PASSIVA

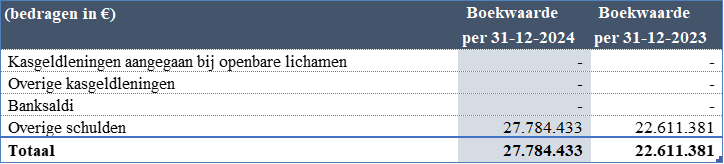

Kortlopende schulden

De post kortlopende schulden kan als volgt worden onderscheiden.

Netto-vlottende schulden met een rente typische looptijd korter dan één jaar

Overlopende passiva

De post overlopende passiva kan als volgt onderscheiden worden.

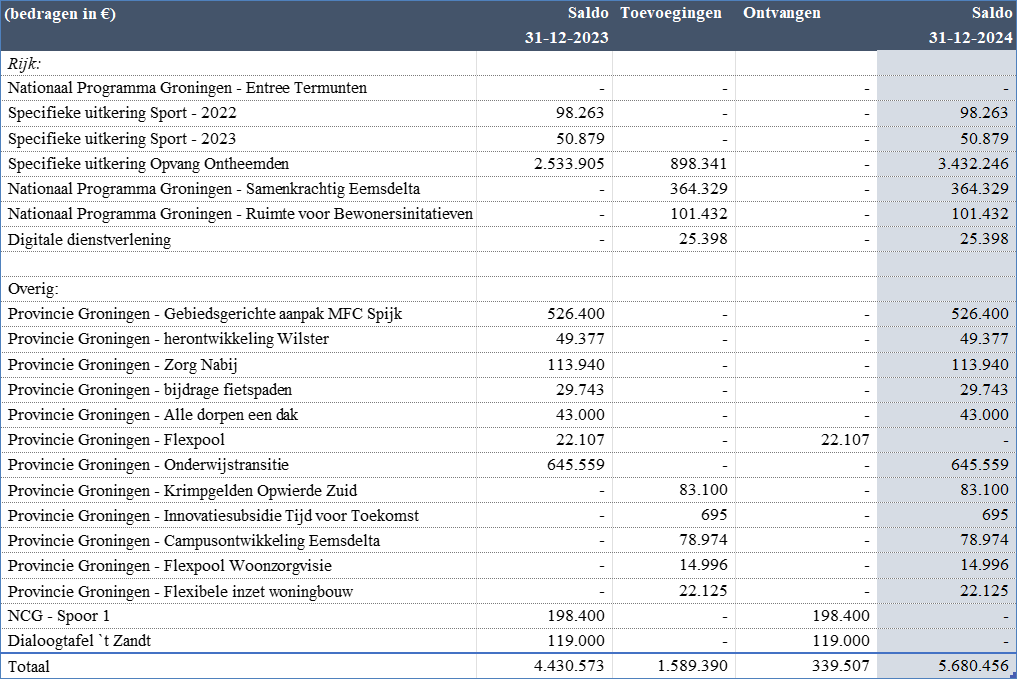

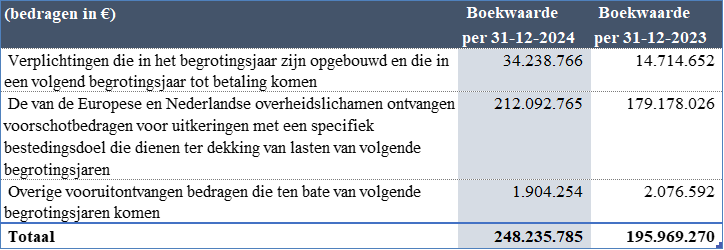

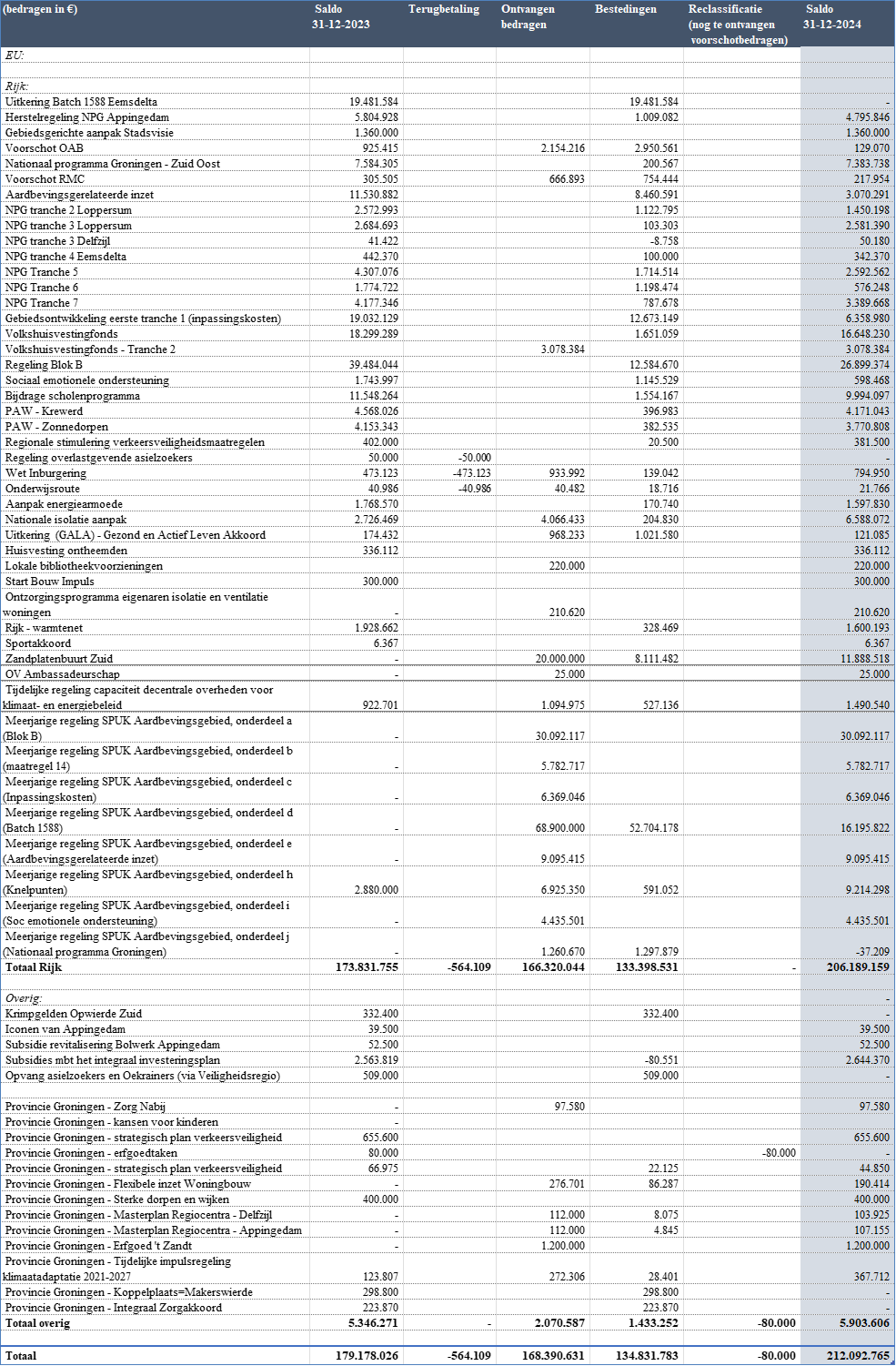

Vooruit ontvangen bedragen met een specifiek bestedingsdoel

De in de balans opgenomen van EU, Rijk en overige Nederlandse overheidslichamen ontvangen voorschotbedragen voor uitkeringen met een specifiek bestedingsdoel die dienen ter dekking van lasten van volgende begrotingsjaren kunnen als volgt worden gespecificeerd.

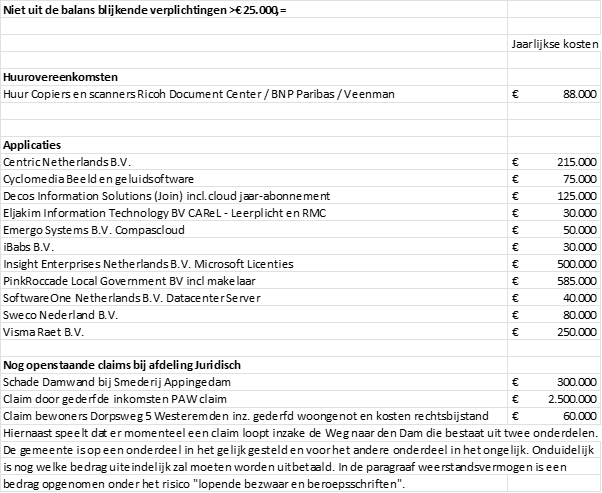

Niet uit de balans blijkende verplichtingen