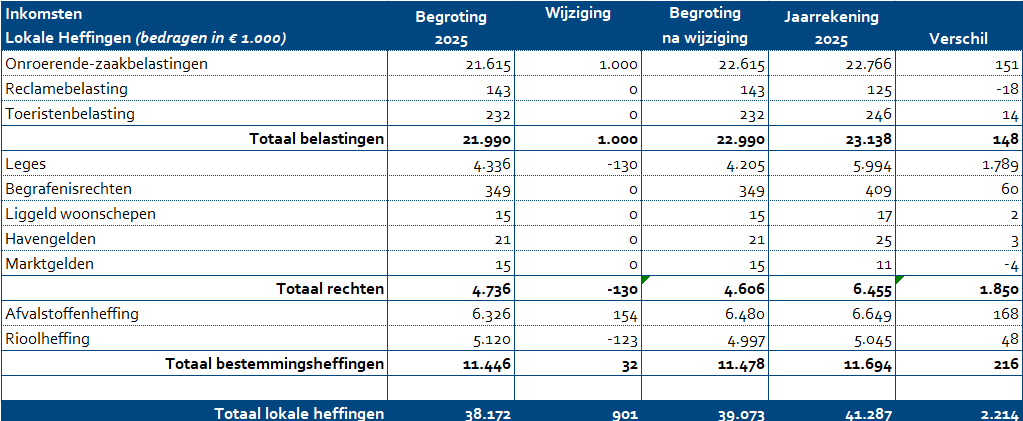

In dit onderdeel wordt eerst een overzicht gegeven van de geraamde en gerealiseerde opbrengsten van de lokale heffingen. Vervolgens wordt per belastingsoort toegelicht wat de betreffende heffing inhoudt, welke tarieven van toepassing zijn en waar relevant een verklaring gegeven voor afwijkingen tussen begroting en realisatie.

De geraamde en gerealiseerde inkomsten 2025 van de lokale heffingen zien er als volgt uit:

Onroerendezaakbelasting (OZB):

De onroerendezaakbelasting vormt de voornaamste gemeentelijke heffing, zowel in omvang maar ook in de bestedingsvrijheid. De opbrengsten behoren tot de algemene middelen en kunnen naar eigen inzicht ingezet worden. Het primaire doel van de heffing is het genereren van inkomsten. De hoogte van de aanslag hangt af van de WOZ-waarde van het onroerend goed en de door de gemeenteraad vastgestelde tarieven.

De onroerendezaakbelastingen bestaan uit twee belastingen:

- een gebruikersbelasting

- een eigenarenbelasting

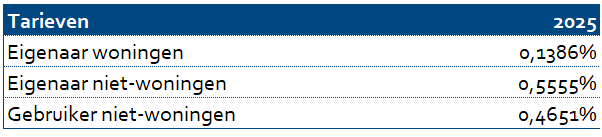

De heffingen voor onroerendezaakbelastingen zijn afhankelijk van de WOZ-waarde van het vastgoed. Het belastingtarief is een percentage van de vastgestelde WOZ-waarde. Elk jaar wordt de WOZ-waarde van woningen en niet-woningen opnieuw vastgesteld.

De tarieven voor 2025 waren:

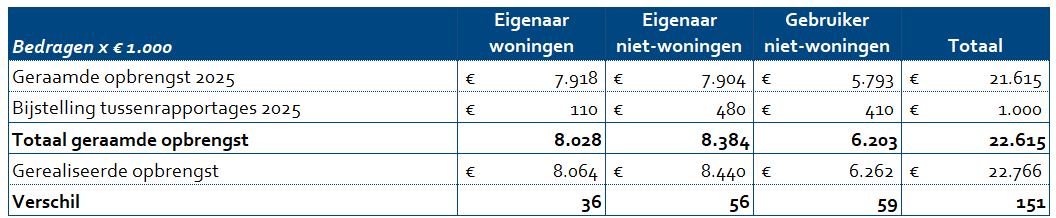

De onroerendezaakbelastingen bestaan uit twee heffingen: de gebruikersbelasting en de eigenarenbelasting. Voor deze heffingen worden drie afzonderlijke tarieven toegepast, waardoor de totale opbrengst kan worden uitgesplitst in drie posten. Hieronder is de geraamde opbrengst, gerealiseerde opbrengst en de afwijking op de gerealiseerde opbrengst van de onroerendezaakbelastingen per tarief weergegeven.

De afwijking op de opbrengst OZB is als volgt te verklaren: In de tweede tussenrapportage is een hogere opbrengst gemeld. Dit komt doordat de totale WOZ‑waarde hoger uitvalt dan waarmee in de tariefstelling rekening is gehouden. In deze meeropbrengst is ook de OZB‑aanslag van de NAM meegenomen. Op rekeningbasis ligt de totale meeropbrengst zelfs iets hoger dan in de tweede Tussenrapportage 2025 werd gerapporteerd.

Reclamebelasting

De reclamebelasting wordt geheven op verzoek van Stichting Promotie Activiteiten Appingedam (SPAA) en de handelvereniging Het Dok Delfzijl. Beide organisaties bepalen de hoogte van de tarieven en eventueel de verbijzondering hiervan. De netto opbrengst wordt doorbetaald aan de organisaties voor promotie en ondersteuning van lokale evenementen. De afspraken zijn vastgelegd in convenanten en zijn begin 2025 verlengd.

Toeristenbelasting:

Toeristenbelasting is een algemene heffing die wordt opgelegd aan personen die niet in de gemeente staan ingeschreven maar er wel tegen betaling overnachten. De belasting wordt een jaar later geheven om de kosten te dekken die de gemeente maakt voor voorzieningen en diensten die mede door toeristen worden gebruikt, zoals openbare ruimte, infrastructuur en recreatieve voorzieningen. De heffing wordt doorgaans geïnd bij exploitanten van verblijfsaccommodaties, zoals hotels, campings, B&B’s en particuliere verhuurders, die deze vervolgens doorberekenen aan hun gasten. De opbrengst van de toeristenbelasting komt ten goede aan de algemene middelen van de gemeente.

Leges

Leges zijn vergoedingen die in rekening worden gebracht voor diensten die door of namens het gemeentebestuur worden geleverd. Gemeenten mogen leges heffen voor het uitvoeren van diensten op verzoek van een burger of bedrijf, zoals het aanvragen van een vergunning, een reisdocument of een rijbewijs. Hoewel er geen directe koppeling hoeft te zijn tussen het tarief van een specifieke dienst en de bijbehorende kosten, geldt wel dat de legesverordening als geheel niet meer dan 100% kostendekkend mag zijn.

Omdat de legesverordening veel verschillende tarieven omvat, worden hier geen specifieke tarieven vermeld.

De afwijking van de opbrengst ontstaat door:

- Reisdocumenten: Er zijn meer reisdocumenten afgegeven dan begroot, dit ontstaat door de geldigheidsduur die in 2014 is aangepast, de aangevraagde documenten moeten nu vernieuwd worden.

- Bouwleges: In het laatste kwartaal van 2025 zijn een drietal vergunningen voor grote projecten ingediend en verleend. De legesinkomsten van deze projecten bedroegen € 1,4 miljoen.

Begrafenisrechten, liggeld woonschepen, havengelden en marktgelden

De gemeente heft voor een aantal specifieke diensten en voorzieningen zogenoemde rechten. Deze rechten zijn bedoeld om de kosten te dekken die samenhangen met het gebruik van gemeentelijke faciliteiten of het afnemen van gemeentelijke diensten. Het gaat hierbij onder meer om begrafenisrechten, liggeld voor woonschepen, havengelden en marktgelden. Begrafenisrechten worden geheven voor het gebruik van de gemeentelijke begraafplaats en de daarbij behorende diensten. Liggeld voor woonschepen betreft de vergoeding voor het innemen van een ligplaats in gemeentelijke wateren. Havengelden worden geheven voor het gebruik van havenvoorzieningen, zoals aanlegplaatsen. Marktgelden hebben betrekking op het gebruik van gemeentelijke marktterreinen en de organisatie van markten.

De afwijking op de opbrengst begraafrechten is als volgt te verklaren: De inkomsten voor de gemeentelijke begraafplaatsen zijn afhankelijk van het jaarlijkse aantal bijzettingen, reserveringen en verlengingen. In 2025 waren deze aantallen hoger dan gemiddeld, wat heeft geleid tot hogere inkomsten.

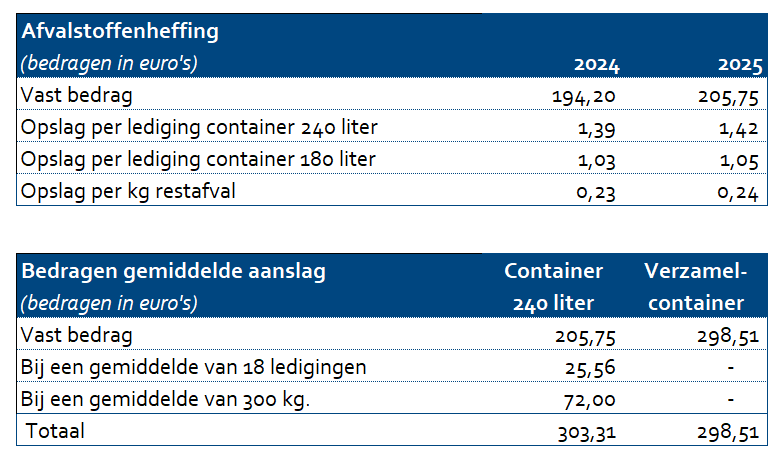

Afvalstoffenheffing:

De afvalstoffenheffing is een belasting die de kosten dekt voor het inzamelen, transporteren en verwerken van huishoudelijk afval. De heffing wordt opgelegd aan de gebruiker en mag maximaal 100% kostendekkend zijn. In 2023 is het beleid voor de Afvalstoffenheffing geharmoniseerd en wordt de Diftar-methode toegepast. De differentiatie bestaat uit een vast bedrag per huishouden en een variabel component voor de ledigingen en kilo's per jaar.

Bij het vaststellen van de tarieven is rekening gehouden met de beschikbare middelen in de egalisatie-voorziening afval. Deze voorziening wordt ingezet om ongewenste schommelingen in de tarieven te dempen en zorgt voor een geleidelijke ontwikkeling van de woonlasten.

De afwijking van de opbrengst afvalstoffenheffing is als volgt te verklaren: De hogere opbrengsten hangen samen met een toename van het aangeboden restafval per aansluiting, waartegenover extra inkomsten staan. Daarnaast zijn er meer aansluitingen aangeslagen voor de afvalstoffenheffing dan waarmee in de begroting rekening was gehouden. De kostendekkendheid van de rioolheffing op begroting -en realisatiebasis is terug te vinden onder het kopje "kostendekkendheid lokale heffingen".

NB: BTW wordt extracomptabel toegerekend, waardoor deze lasten niet zichtbaar zijn in de exploitatie.

Voorziening:

Er wordt in totaal €662.500 gedoteerd aan de voorziening. Dit ontstaat door voordelen op overige afvalstromen, huisvuildienst, een hogere Nedvang vergoeding en een hogere opbrengst afvalstoffenheffing. De nadere toelichting op deze voordelen is terug te vinden in de verklaringen op de afwijkingen.

De tarieven voor 2025 waren:

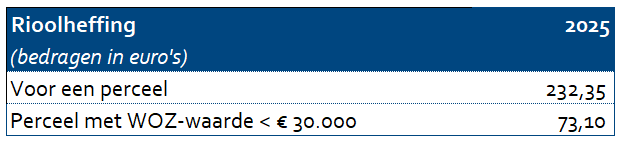

Rioolheffing:

De rioolheffing is een belasting die de kosten dekt voor het inzamelen, transporteren en verwerken van afvalwater. Daarnaast draagt deze heffing bij aan de wettelijke zorgplicht voor hemel- engrondwater. De heffing wordt opgelegd aan de gebruiker en mag maximaal 100% kostendekkend zijn.

Bij de vaststellen van de tarieven is rekening gehouden met de beschikbare middelen in de egalisatie-voorziening riool. Deze voorziening wordt ingezet om ongewenste schommelingen in de tarieven te dempen en zorgt voor een geleidelijke ontwikkeling van de woonlasten.

De kostendekkendheid van de rioolheffing op begroting -en realisatiebasis is terug te vinden onder het kopje "kostendekkendheid lokale heffingen".

NB: BTW wordt extracomptabel toegerekend, waardoor deze lasten niet zichtbaar zijn in de exploitatie en ook niet in de genoemde lasten in de paragraaf onderhoud kapitaalgoederen.

Voorziening:

De mutatie aan de voorziening rioolheffing is op rekeningbasis per saldo €92.000. In het overzicht kostendekking staat deze dotatie aan de voorziening vermeld. Deze mutatie sluit echter niet aan op de mutaties in het verloopoverzicht van de voorzieningen en op de mutatie in de paragraaf onderhoud kapitaalgoederen. De oorzaak hiervan is dat onderhoudslasten van €153.000 rechtstreeks ten laste van de voorziening zijn geboekt.

De tarieven voor 2025 waren: